中小企業の資金調達を語る上で欠かせないのが「信用保証協会」です。

信用保証協会とは、企業や個人事業主が金融機関から融資を受ける際に「公的な保証人」となる機関です。

金融機関にとっては貸し倒れのリスクを軽減し、企業にとっては融資を受けやすくする仕組みを担っています。

銀行に直接申し込んでも信用力の不足から融資が難しい場合でも、保証協会を通じた保証付き融資であれば資金調達が可能となるケースは多々あります。

その意味で、保証協会は中小企業にとっての“資金繰りのセーフティーネット”なのです。

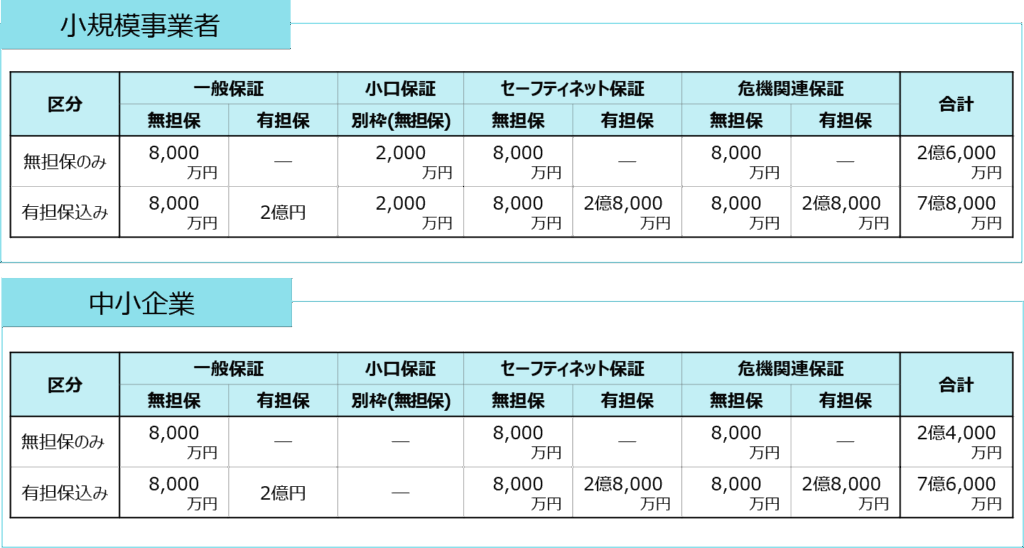

もっとも、保証協会には利用できる「枠」が定められています。代表的なのは「一般保証枠(最大2億円)」で、これは無担保でも幅広く利用できる制度です。

さらに「小口保証枠」があり、これは小規模事業者向けに使いやすく設計されており、上限は2,000万円です。

このほかに、担保を提供することで最大2億円まで借入枠を拡大させることができ、条件を満たすことで活用できる「セーフティネット保証枠」や「危機関連保証枠」を利用すれば、最大で7億円規模の資金調達が可能です。

参考までに、小規模事業者※と中小企業の保証枠をまとめました。

※小規模事業者は従業員20名以下(商業・サービス業は5名以下)

※有担保の場合は、無担保と合算した金額

【小規模事業者のケース】

・一般保証 2億円

・小口保証 2,000万円

・セーフティーネット保証 2億8,000万円

・危機関連保証 2億8,000万円

→合計7億8,000万円

しかし、これらの枠は無制限に使えるものではありません。

したがって、戦略的にどのタイミングでどの枠を利用するかを設計しないと、後の成長投資に支障が出るリスクがあります。

例えば、ある製造業の事例を考えてみましょう。

新しいNC加工機を導入するために小口保証を利用し、2,000万円を調達しました。

その後、増産体制を整えるべく生産ラインを拡張するために一般保証枠から1億円を借り入れましたが、この時点で残りの無担保枠は約1億円に減少します。

さらに数年後、工場の新設を行う際には、無担保枠だけでは不足するため、有担保保証を併用して追加の1.5億円を調達する計画を立てました。

このように、保証協会の枠をどのように活用するかで投資の意思決定の速さや成長スピードが左右されます。

私の過去の経験を踏まえると、よくある落とし穴は「運転資金で枠を使い切ってしまう」ことです。

日常的な資金繰りに無担保枠を充ててしまうと、いざ大型投資を行いたいときに資金調達ができない事態になりかねません。

そのため、普段の運転資金は金融機関のプロパー融資や当座貸越などを活用し、保証協会枠は設備投資や事業拡大といった「将来の成長を支える投資」に温存するのが望ましい戦略といえます。

保証協会の制度は単なる資金調達手段ではなく、企業の未来戦略を左右する「カード」です。

目先の資金需要だけでなく、3年後・5年後の成長投資を見据えた枠の使い方こそが、安定経営と発展のカギとなります。

したがって、資金調達にかかる財務戦略だけではなく、事業戦略を踏まえた総合的かつ中長期的な経営計画を立てることにより、結果的に資金繰りの安定化に繋がるといえます。

現在の借り入れ状況のセカンドオピニオンや経営計画の策定支援を行っておりますので、お問い合わせフォームからお気軽にご相談・ご質問ください。

コメント